Parlons-en (19) – Le « piège » de la N-VA

Pendant la récente campagne électorale, Bart De Wever s’était fait le champion du report de l’âge de la pension à 69 ans. Cependant, sous le gouvernement Michel, l’ex-ministre des Finances N-VA, Johan Van Overtveldt, avait fait fort également en mettant en place un véritable « piège fiscal ».

Le piège fiscal

Voici en quelques mots de quoi il s’agissait. Avant l’exercice 2018, les contribuables pouvaient cotiser à l’épargne-pension et verser annuellement un montant annuel maximal de 960 euros qui donnait droit à une déduction fiscale de 30%.

Puis vint Van Overtveldt. Désormais le plafond maximal était porté à 1230 euros l’an. Toutefois, deux taux de déduction devaient être appliqués : les versements jusqu’à 960 euros continuaient à procurer un avantage fiscal de 30%, tandis que ceux compris entre 960 et 1230 euros n’offraient qu’un avantage limité à 25%.

C’est là que se trouvait le piège. Pour bien le comprendre, prenons l’exemple d’un contribuable potentiel qui aurait versé 1100 euros. Il bénéficierait en l’occurrence d’un avantage fiscal égal à 275 euros (= 1100 x 0,25). Par contre, s’il avait contribué annuellement à hauteur, la déduction aurait été de 320 euros. Conséquence : en épargnant plus pour ses vieux jours, notre contribuable aura obtenu une moindre réduction fiscale.

En fait, pour éviter le piège, il aurait suffi de verser 1152 euros. Avec cette somme, l’avantage est de 288 euros, soit exactement un montant identique à celui qu’aurait procuré un versement annuel de 960 euros.

Au-delà ce cette somme de 1152 euros et jusqu’au maximum de 1230 euros, le contribuable n’est donc plus grugé.

Une double arnaque

Van Overtveldt avait affirmé en son temps que la hausse du plafond de l’épargne-pension déductible était « neutre sur un plan budgétaire ». En réalité, il savait parfaitement ce qu’il faisait. Il escomptait simplement que le nombre de contribuables qui tomberaient dans le piège soit supérieur au nombre de ceux qui n’y tomberaient pas. C’est tout simplement un bel exemple de cynisme politique !

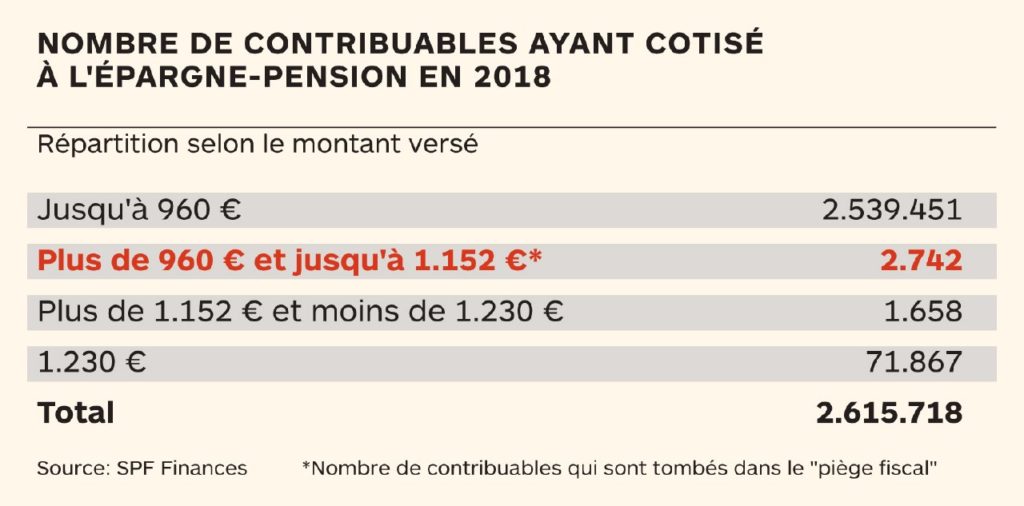

Qu’en est-il finalement ? Le calcul du grand argentier de la N-VA s’est-il avéré correct ? Le SFP Finances vient de publier un ensemble de données qui permettent de répondre à cette question. Ainsi qu’on peut le constater sur l’illustration jointe à cette chronique, 2742 cochons de payeur qui ont cotisé à l’épargne-pension, soit 3,6% du total, sont tombés dans le piège tendu par Van Overtveldt. C’est la première arnaque.

Mais il y en a une seconde. En effet, 73.525 contribuables ne sont pas tombés, eux, dans le piège et ont donc versé un montant annuel compris entre plus de 1152 euros et le maximum de 1230 euros.

Évidemment, le fait que ces contribuables bénéficient d’une déduction fiscale supérieure à celle à laquelle ils auraient eu droit en versant l’ancien maximum de 960 euros, a un coût pour l’État fédéral, coût qui est égal 1,4 million d’euros.

À l’opposé, les « dindons fiscaux » qui se sont laissés enfermer dans le piège ont, bien involontairement, procuré 130.000 euros de rentrées fiscales supplémentaires pour le Trésor fédéral.

Conclusion : il suffit de prendre la différence entre ces deux chiffres pour aboutir à la conclusion que le trou budgétaire créé par l’ex-ministre des finances Van Overtveldt est égal à 1,27 million d’euros. Un déficit qu’il faudra nécessairement financer en puisant dans les poches de tous les contribuables.

Ils appellent cela, à la N-VA, « bien gérer »

La N-VA se présente volontiers comme un partisan de la « good bestuur » – ce que l’on peut traduire par le terme de « bonne gouvernance – face à l’incurie wallonne dénoncée à tout bout de champ.

En matière d’épargne-pension, on est très loin du compte, puisque le parti de la droite extrême flamande a non seulement pénalisé près de trois mille contribuables, mais a réussi également à augmenter le déficit budgétaire de plus d’un million d’euros. Un déficit qu’il proposera – par exemple, s’il est de retour dans le prochain gouvernement fédéral, ce qui est loin d’être une hypothèse irréaliste – en introduisant de nouvelles mesures d’austérité.

Bel exemple de « good bestuur » !

Laisser un commentaire