Parlons-en (20) – Va-t-on vers une crise et une récession généralisées?

La dernière récession mondiale (presque, car la Chine et l’Inde y avaient échappé) remonte à 2008-2009. Elle avait été précédée par une crise financière et bancaire consécutive à l’effondrement de l’immobilier aux États-Unis et des prêts hypothécaires dits subprimes accordés à des emprunteurs de faible qualité. Aujourd’hui, une nouvelle crise financière menace liée cette fois à l’accroissement incontrôlé des dettes privées et publiques.

Le triangle infernal

Pour éviter la faillite du système bancaire, la banque centrale américaine (la Fed, abréviation de la Federal Reserve) a racheté plus de 1000 milliards de dollars de crédits hypothécaires douteux. Par la suite, elle s’est orientée vers une politique d’assouplissement quantitatif (quantitative easing en anglais). Celle-ci consiste en l’achat sur grande échelle de titres publics, dans l’espoir de fournir d’énormes liquidités aux banques et de stimuler ainsi leurs prêts à l’économie. Une des conséquences de cette politique a été d’abaisser fortement les taux d’intérêt, qui sont même parfois devenus négatifs. Les banques centrales de la zone euro et du Japon ont suivi, avec un peu de retard, cette même politique d’assouplissement quantitatif avec le résultat que leur bilan a littéralement explosé.

Ainsi, le bilan cumulé des trois banques centrales (USA, Japon, zone euro) est passé de 4.000 à 15.000 milliards de dollars en quelques années. Les principaux bénéficiaires de cette politique de l’argent facile ont été les gouvernements qui, d’une manière générale, ont augmenté leur endettement tout en ne payant que des intérêts insignifiants, sans rapport avec les risques encourus.

Voici quelques données statistiques qui donnent le tournis à tout qui veut bien en prendre connaissance :

- dans la zone euro, le taux moyen sur les emprunts d’État à 10 ans est de -0,3%, avec cependant des disparités, puisque sur les dettes grecque et italienne, les taux en question sont positifs, égaux à 2,3% et à 1,7%.

- le déficit budgétaire des États-Unis se monte à 4,7% de son Produit Intérieur Brut (PIB), chiffre supérieur à celui de la Chine (-4,5%) ou de la zone euro (-1,2%).

- La palme revient cependant au Japon, où l’endettement public représente pas moins de 254% du PIB. La moitié des titres de la dette consistent en des obligations d’État.

Au moindre recul, le triangle banques centrales/gouvernements/banques se retrouvera dans l’incapacité d’agir, tellement ces trois-là sont maintenant intimement reliés. La prochaine crise les affectera tous les trois simultanément.

Les deux dangers principaux

Le danger principal vient assurément des États-Unis et singulièrement de Trump. Pour le comprendre quelques données statistiques sont à nouveau les bienvenues. À la fin de ce mois de juillet, l’économie américaine a enregistré 121 mois de croissance, plutôt faible certes, mais ininterrompue. Il faut remonter à 1854 pour observer pareil phénomène. Un retournement à court terme est donc hautement probable.

Mais ce n’est pas tout, car lors de cette longue phase d’expansion, les salaires n’ont augmenté sur 10 ans que de 3%, tandis que le crédit au secteur privé (particuliers et entreprises) se montait en 2019 à 250% du PIB étatsunien. Une bonne partie de l’expansion américaine résulte donc des crédits octroyés par les banques, elles-mêmes soutenues à bout de bras par la Fed. Ce processus a aujourd’hui atteint ses limites.

Dans ces conditions, la politique de Trump risque d’être le facteur principal de déclenchement d’une récession et ce, pour plusieurs raisons. En premier lieu, la guerre commerciale avec la Chine affecte d’ores et déjà négativement les entreprises et l’agriculture américaines. À présent, la Chine laisse le yuan se déprécier par rapport au dollar, ce qui va contribuer à accentuer le déficit de la balance courante, égal actuellement à 2,4% du PIB américain. Le secteur manufacturier vient d’ailleurs d’enregistrer une baisse de 20%. Ensuite, la politique de Trump met à mal la Bourse américaine qui voit ses principaux indices devenir hésitants. Enfin, le locataire de la Maison Blanche a creusé le déficit public en réduisant les impôts sur les revenus (les hauts revenus surtout !). Tout récemment, il a obtenu un accord avec les Démocrates qui aura pour effet d’accroître ce déficit de 250 milliards de dollars. Des trous, des trous…

L’autre danger est européen. Il vient de l’homme malade de l’Europe : l’Italie. Pour rappel, celle-ci a une dette publique énorme, égale à plus de 130% de son PIB. De plus, son déficit budgétaire avoisine les trois pourcents. Seule la Grèce fait mieux à cet égard, si l’on ose dire. De surcroît, l’économie italienne est à la traîne depuis 2009. Tout récemment, c’est-à-dire au premier trimestre de 2019, son PIB s’est même contracté de 0,1%, de sorte qu’elle est potentiellement en récession. C’est dans ce contexte que le ministre Salvini, incompétent notoire par ailleurs, a choisi de faire tomber l’actuel gouvernement jaune-vert. Nul doute que ceci va avoir d’importantes répercussions négatives, non seulement en Italie, mais aussi dans l’ensemble de la zone euro. Il ne faut en effet jamais oublier que l’économie italienne n’est pas celle de la Grèce ; qu’elle est au contraire la troisième du continent, après celles de l’Allemagne et de la France.

Une récession probable en 2020 ?

Une récession généralisée à l’échelle mondiale, doublée d’une crise financière aigüe, est susceptible d’advenir à court terme. Deux indicateurs sont tout à fait probants de ce point de vue.

D’une part, aux États-Unis, les taux d’intérêt sur les bons du Trésor à un mois rapportent 2,11%, alors même que le rendement sur les titres d’une maturité de 10 ans ne produit, lui, que 1,9%. Autrement dit, vous ne devez pas investir à long terme, puisque vous obtenez davantage à court terme. Un tel renversement de la « courbe des taux » est annonciateur d’une récession.

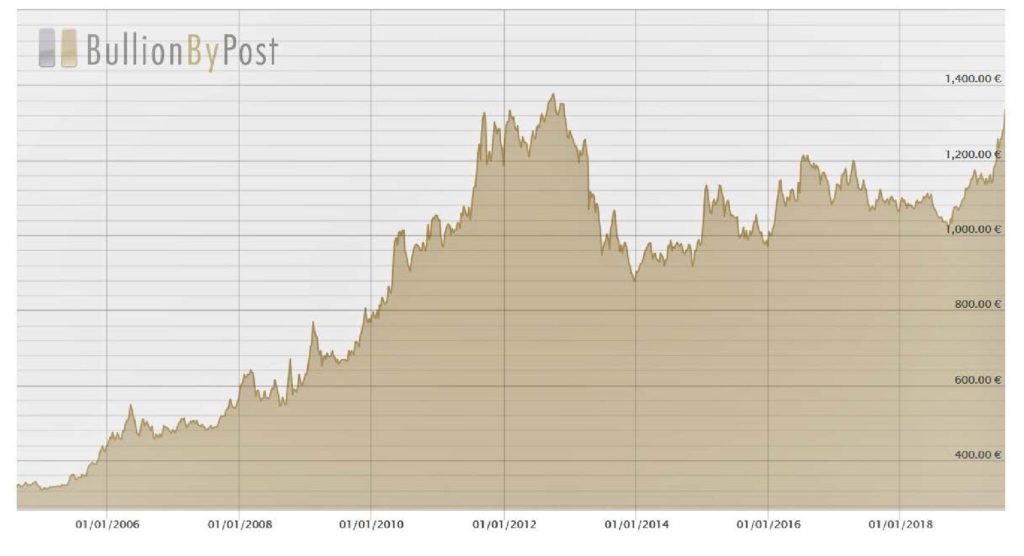

D’autre part, sachant que le métal or est le « refuge de l’incertitude », il est révélateur, comme on peut le voir sur le graphique accompagnant cette chronique, que le prix de l’once d’or ait atteint un nouveau sommet. Ainsi, le 9 août 2019, l’once en question cotait 1336 euros, soit une valeur proche du maximum (1365) observé le 12 septembre 2012, juste avant la récession de 2012-2013.

Dès lors, une conclusion s’impose : il est très probable qu’un retournement économique mondial sera au rendez-vous en 2020.

Laisser un commentaire