Parlons-en (25) – Nethys aime Fluxys, Fluxys aime Nethys

Fluxys est le gestionnaire belge du réseau de transport de gaz naturel liquide (GNL pour les intimes). Quant à Nethys, il n’est plus vraiment nécessaire de la présenter : c’est tout simplement cette société anonyme de droit privé, censée dépendre de Publifin/Enodia, c’est-à-dire principalement des communes wallonnes, que Stéphane Moreau et sa bande avaient littéralement vampirisée.

Tentaculaire Fluxys

Le gaz naturel est, tout comme le charbon ou le pétrole, une énergie fossile, qui émet donc du gaz carbonique (CO2 ou dioxyde de carbone) lors de sa combustion. Comme tel, il représente une des sources d’émission de gaz à effets de serre, responsables du réchauffement climatique, même s’il est moins polluant que le pétrole et surtout que le charbon. Il est donc destiné à faire place aux énergies renouvelables lors de la transition énergétique.

Il n’empêche que Fluxys investit à tour de bras dans le transport du gaz. Voici d’après Médor, n° 17, quelques-uns des investissements de la société :

- achat de 20% de DEFSA, l’opérateur grec des infrastructures gazières ;

- participations de Fluxys-Allemagne à hauteur de 23% et 16% dans deux gazoducs qui transportent du gaz russe depuis la mer Baltique ;

- rachat à Électricité de France (EDF) du terminal gazier de Dunkerque ;

- il faut citer également la construction d’un énorme réservoir à Zeebruges qui permettra de stocker 180.000 mètres cubes de gaz russe en provenance de Sibérie ;

- enfin, de 2018 à 2027, la société a l’intention d’investir 549 millions d’euros en infrastructures gazières.

Pour couronner le tout, Fluxys s’est associé à d’autres gros acteurs de l’énergie, tels British Petroleum et a acquis 19% du « Trans Adriatic Pipeline » (TAP). Ce dernier est un gazoduc destiné à amener du gaz d’Azerbaïdjan vers l’Europe. Sa construction trouve une justification – éminemment contestable d’ailleurs – dans le fait que l’Union européenne, en conflit avec la Russie, veut diversifier ses sources d’approvisionnement en gaz naturel.

Ajoutons que Fluxys est une affaire en or pour ses actionnaires à qui elle a distribué, en 2018, plus de 139 millions d’euros. Mais qui sont ces actionnaires ?

Les liaisons dangereuses

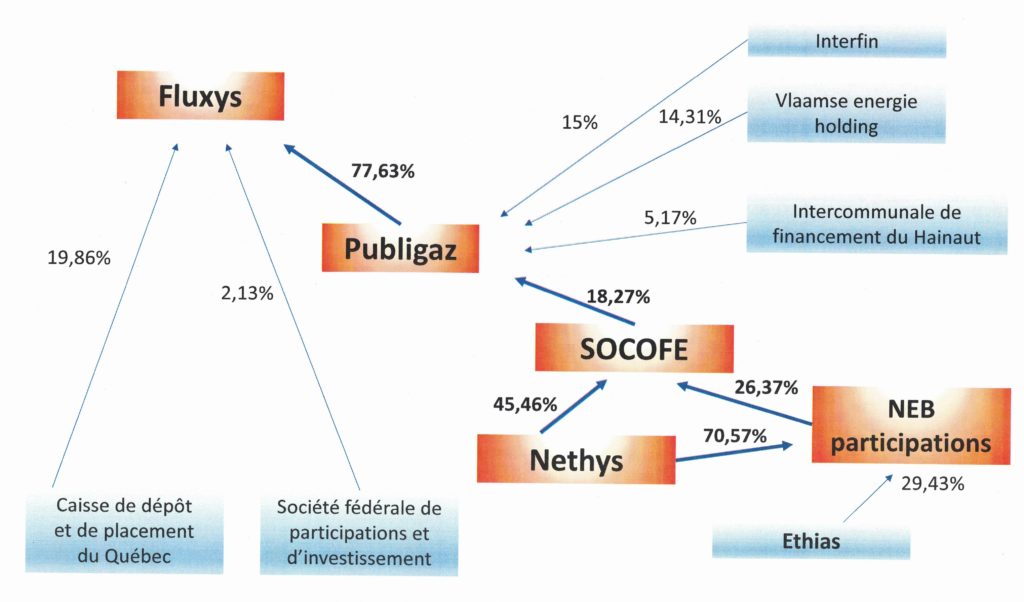

Comme on peut le voir sur le schéma qui figure en illustration, les deux actionnaires principaux de Fluxys sont d’un côté la Caisse de dépôt et de placement du Québec (19,96%), un fond de pension québécois, et de l’autre, Publigaz qui est, lui, une intercommunale pure. Mais qui contrôle Publigaz ?

C’est là que les choses se corsent, car les communes des trois régions sont, pour l’essentiel, ses actionnaires :

- Interfin, c’est-à-dire les 19 communes bruxelloises, détient 15% des actions ;

- le Vlaamse energieholding en détient 14,31% ;

- l’Intercommunale pure de financement du Hainaut a acquis 5,17% des parts ;

- SOCOFE, dont le siège social se situe à Liège, est le plus gros actionnaire de Publigaz, avec 18,27% des actions.

Cependant, SOCOFE n’est pas une intercommunale, c’est une société anonyme (SA) de droit privé dont les deux actionnaires sont Nethys – la revoilà –, qui détient directement ou indirectement 45,56% du capital et NEB participations qui dispose de 26,37% des parts de SOCOFE. Mais – voyez à nouveau l’illustration – NEB participations est elle-même contrôlée à plus de 70% par Nethys.

Au total donc, Nethys est l’actionnaire de référence, majoritaire, de SOCOFE et par l’intermédiaire de cette dernière, Nethys est aussi le principal actionnaire de Publigaz, qui contrôle Fluxys. La boucle est ainsi bouclée et Fluxys est donc un élément de la galaxie Nethys, la « Nethys connection » si vous préférez.

Les communes flouées

On l’a déjà signalé, Fluxys est une affaire juteuse ; la société réalise en effet de gros bénéfices qu’elle redistribue ensuite (partiellement) à ses actionnaires. C’est ainsi qu’en 2018, Publigaz a reçu 105 millions d’euros. Elle en a ensuite distribué 101 millions à ses différents actionnaires, parmi lesquels SOCOFE qui s’est adjugé 22,5 millions d’euros. Ce montant s’ajoute ensuite aux bénéfices propres de SOCOFE, soit 39 millions en tout.

Cette dernière a alors affecté 56% de ce montant à Nethys et NEB participations. Mais Nethys n’a octroyé, en 2018, aucun dividende à l’intercommunale Enodia/Publifin. Donc pas de dividendes pour la Province de Liège ni pour les communes affiliées.

Une illustration parfaite de la méthode Moreau, qui consiste à créer toutes sortes de sociétés-écran pour capter les sommes revenant aux communes !

Laisser un commentaire